隨著城鎮化進程的加快以及垃圾圍城現象的日益凸顯,焚燒仍為生活垃圾無害化處理的主要手段。截至2015年,生活垃圾焚燒已運營項目中,前五強企業的市場占有率達到34.59%,前十強為55.03%,市場集中度相對較高。

生活垃圾焚燒能力逐年提升 價格一路下跌

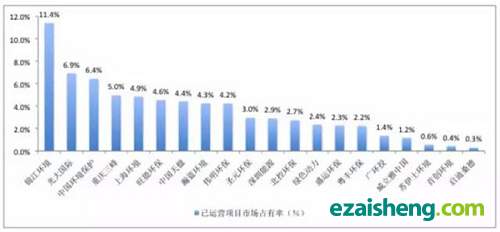

前十強市場占有率超50% 錦江環境領跑

隨著城鎮化進程的加快以及垃圾圍城現象的日益凸顯,焚燒仍為生活垃圾無害化處理的主要手段,故其市場熱情依然高漲,且已形成相對壟斷局面。

據E20研究院《中國城市生活垃圾行業投資分析報告(2016版)》數據顯示,截至2015年,生活垃圾焚燒已運營項目中,前五強企業的市場占有率達到34.59%,前十強為55.03%,市場集中度相對較高。其中錦江環境市場占有率最高達11.4%,其次為光大國際、中國環境保護、重慶三峰和上海環境,均達到5%左右,數據如下圖:

圖:生活垃圾焚燒已運營項目市場占有率

焚燒能力逐年上漲 焚燒價格一路下跌

值得注意的是,隨著生活垃圾焚燒能力及市場集中度的增長,生活垃圾焚燒BOT價格卻一路相悖,從2006年的150元/噸,一路下跌至2015年的不足20元/噸,市場競爭越演越烈。

圖:城市生活垃圾焚燒能力占比及BOT價格變化趨勢(2006-2015)

據E20研究院調研,在中國整體經濟下滑的背景下,鋼鐵、房地產等曾經的支柱型產業已面臨嚴重虧損或急需轉型的邊緣,而環保這個回報穩定且收益周期長的行業逐漸被“野蠻人”所關注,從而加入到項目的爭奪中,生活垃圾焚燒領域亦然。